央行又在离岸出手稳汇率了!

5月15日,央行发布消息称,当天在香港成功发行两期人民币央行票据,其中3个月期和1年期央行票据各100亿元,中标利率分别为3.00%和3.10%。此次发行全场投标总量超过1000亿元,认购主体包括商业银行、基金、投资银行、中央银行、国际金融组织等各类离岸市场投资者。

这一条消息看似平淡无奇,但结合央行在香港发行央票的特殊时间点看,其政策意图却大有来头。由于在港发行央票可以回收离岸人民币流动性,提高离岸市场利率,抬高做空人民币的成本,从而达到稳定汇率的目的。再结合近几日人民币贬值预期快速升温的市场变化看,可见央行此时出手发央票,稳定汇率意图明显。

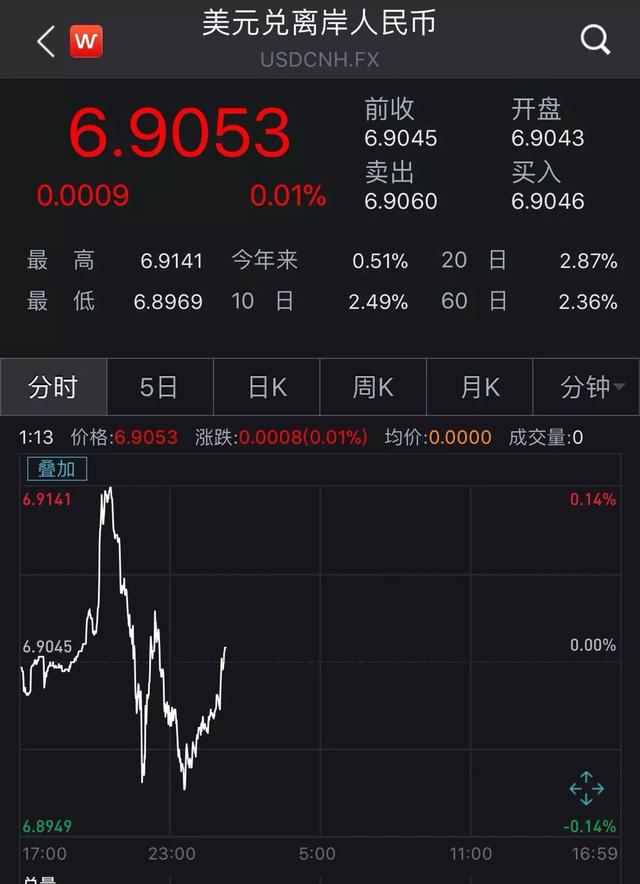

实际上,除了本周一在岸离岸人民币汇率遭受重创,日间跌幅高达600个基点外,昨日和今日的人民币汇率都有回调趋势,有分析指出这其中背后不乏央行稳汇率的身影。截至5月15日13:15,在岸人民币汇率报6.8761,贬值幅度仅有93个基点;离岸人民币汇率报6.9053,较昨日还微升9个基点。

不少分析人士指出,在中美贸易摩擦没有进一步负面消息传来之前,短期内人民币汇率跌破7的概率并不大。更为重要的是,当前人民币汇率走势呈现事件驱动、多空交织的特点,对企业和个人来说,与其一味地赌单边升值或贬值,不如坚持财务中性的理念,通过对冲工具管理汇率风险,否则很容易被”打脸”。

更公开透明地传递稳汇率政策意图

本次发行的200亿元离岸央票,是继去年11月和今年2月之后,央行第三次通过香港金管局债务工具中央结算系统(CMU)债券投标平台发行人民币央行票据。

除去在离岸发行央票可以丰富香港高信用等级人民币金融产品,完善人民币离岸市场债券收益率曲线,推动人民币国际使用等中长期的作用看,当下发行央票一个更为现实的意义,在于作为一种回收市场流动性的工具,可以达到稳定汇率的目的。

德国商业银行亚洲高级经济学家周浩就曾表示,央行此举有短期稳定人民币汇率、中长期建立完善的离岸人民币市场利率曲线的“一石二鸟”的目的。

“短期来看,央票的发行会对离岸市场的流动性造成一定程度的紧缩效用,这在某种程度上对市场造成了’加息’效应。”周浩称,一旦离岸市场出现较为明显的人民币空头情绪,发行央票可以提高离岸人民币市场的利率水平,以提高做空人民币的成本,抑制人民币空头。

仅从维稳离岸人民币汇率的角度看,即便央行不在香港发央票,也可以轻而易举地调节离岸人民币流动性,“打爆”人民币空头。实际上,有分析指出,央行通过在香港发行央票,是更公开、透明地向市场传递稳汇率的政策意图。

“CNH通常比CNY更能反映市场对人民币汇率的预期,但央行对离岸市场的把控力度也很强。在过去,大家通常会观察中资大行在港分支机构在离岸市场的一些操作(如远期购汇、外汇掉期等),来揣测其背后的货币当局的政策意图。”一香港外汇交易员对券商中国记者表示,但如果央行在香港发行央票,相当于直接面向离岸市场的参与者,公开传达自身的政策立场,实则是增加了政策透明度,加强了与市场的沟通,利于稳定市场预期。

周浩也表示,使用央票对市场流动性进行调节,市场可以通过央票发行、到期以及续发规模来对央行的政策意图进行判断,这可以增加政策的透明度,央行可通过更加系统性的方式,向离岸人民币市场传导自身的货币政策立场。

“无形之手”更关注结售汇而非具体的汇率点位

自上周中美贸易争端再度发酵后,市场预期急转直下,久未大幅波动的人民币汇率再次上演“过山车”行情。人民币汇率本周一开盘后继续开启急跌模式。5月13日,在岸和离岸人民币兑美元汇率均再度大幅下跌,日内跌幅均超600个基点,其中离岸汇率当日跌幅更是近1%。

不可否认,此轮人民币急跌的触发因素是中美贸易争端,但真正引起汇率连续多日大幅贬值的导火索,则是境外机构的做空。

资深外汇专家韩会师对券商中国记者表示,近日汇率快速贬值的驱动因素并非市场供求关系(即由企业、居民主导的客盘),而是投机主导(主要是金融机构交易主导)。离岸市场美元飙升在前,在岸市场紧随其后,这种情况通常意味着机构投机很可能是贬值的主要因素。

“离岸美元飙升的直接后果就是拉大了境内外的汇差,几百个基点的空间无疑会让跨境套利者十分兴奋,而套利的结果就是在岸美元也必然快速飙升。这种情况不是第一次出现,一般境内外汇差在100个基点以上就有跨境套利的空间。”韩会师说。

不过,自本周二以来,汇率开始出现回调,这其中可能就有央行稳汇率“敲打”空头的身影。其中有两个有意思的现象意味深长:一方面,本周二人民币兑美元中间价报6.8365,下调幅度高达411点,显著低于周一收盘在6.8721,这说明中间价定价机制中的逆周期因子可能发挥了作用;另一方面,周二离岸人民币兑美元汇率曾短线强力拉升150点,一度收复6.90关口。

本周三央行在香港发行央票的特殊时点选择,则更是体现了稳汇率的政策意图。

那么,央行此时出手稳汇率,是否就意味着人民币要保“7”呢?有分析指出,央行选择何时出手稳汇率,与汇率的具体点位无关,关键是观察市场的结售汇情况。

“汇率点位从来不是最重要的,货币当局首先考虑的是资金流动的压力,如果跨境资本流动宏观审慎管理有效,结售汇逆差不大,是否破7根本不重要。”韩会师说, 如果市场再次出现结售汇严重失衡,无形之手才会有所动作,即使人民币兑美元到了7附近,如果结售汇市场风平浪静,那么7破了也就破了,不是什么大事;但如果汇率刚到6.95就出现了购汇大潮,那破7基本上就不要奢望了。

企业不应赌单边升贬值,应坚持财务中性

近几年来,人民币汇率就呈现“涨得慢、跌得快”的特点,事件驱动汇率波动成为常态。一个有意思的现象是,不少企业和居民在汇率上涨的时候鲜有考虑结汇,但等到汇率下跌时却开始寻思是否要换汇,这也容易陷入单边、线性的思维。

武汉大学经济学博导、前国家外汇局国际收支司司长管涛就表示,本轮人民币汇率的快速调整,显然是因为对外经贸磋商形势突变引发的市场避险情绪上升。未来,很可能是打打谈谈,对中国外汇市场的短期影响将是多空交织、事件驱动,即一会儿出好消息,汇率走强;一会儿出坏消息,汇率走弱。那么,如果市场对于现在中国对外经贸形势发生的一些波折过度反应,则很有可能将被再次打脸。

因此,对企业和居民来说,未来汇率的双向波动会不断加大,不应赌汇率单边升值或贬值。管涛就建议,对于市场微观主体而言,一方面应该坚持财务中性理念,管理好货币敞口风险;另一方面应该基于经济基本面因素而不是短期市场波动,来进行资产负债的币种摆布。

用贬值对冲加税?想多了

也有声音认为贬值可以对冲关税加征,从出口企业的微观个体看,确实贬值会抵消一部分关税加征带来的影响。但从宏观经济的大局看,汇率不可能成为单独服务于某一经济领域的工具。

“作为宏观调控当局,考虑的范围要宽得多。从这个角度看,也不存在你加税我就贬值,加得越多,贬得越大的可能。毕竟,民众对人民币的信心才是最重要的东西。”韩会师称。

因此,处于稳定人民币汇率预期的角度考虑,不少分析人士指出,人民币并不存在大幅贬值的可能。瑞银中国将2019年年底人民币对美元汇率预测调至7。瑞银中国首席经济学家汪涛表示,这主要是考虑到经常账户收支恶化、汇率面临更大下行市场压力,政府可能会允许人民币小幅贬值。若美国对全部中国出口加征25%的关税,则人民币贬值压力会大幅增加。

“不过尽管如此,央行可能仍会尽力避免汇率出现大幅贬值,因此预计这种情况下2019年人民币对美元汇率可能仅会温和贬至7.2。如果加征的关税持续生效,那么2020年人民币汇率可能会进一步贬值。”汪涛称。

社科院学部委员余永定也对券商中国记者表示,正如央行行长易纲此前所说,我们绝不会把汇率用于竞争的目的,也不会用汇率来提高中国的出口,或者进行贸易摩擦工具的考虑,我们可以承诺绝不会这样做。至于汇率究竟会如何变动,其本身是由市场供求关系决定的,汇率必须要有弹性。

这个世界太疯狂!李嘉诚的公司也被唱空!被指隐瞒577亿债务,认购证暴跌,这些内地公司也被GMT黑过

科创板又近一步!首家企业二轮问询回复!首轮问询曝光五类问题,有保荐人触碰底线遭点名,看十大关键点

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏